Anfang Februar 2023 berichtete Werbewoche.ch auf Basis einer Studie des Marktforschungsinstituts Link über Trends und Entwicklungen in der Marken- und Werbeperformance 2022 von Brands aus dem Finanz- und Versicherungssektor. Nun folgen ausgewählte Highlights zu 100 Marken aus der Detailhandel- und Konsumgüterindustrie. Die Basis dafür liefern rund 13’000 Online-Interviews pro Marke und Jahr.

Ausbreitung von XXXLutz führt (noch) nicht zu zufriedeneren Kunden

Generell lässt sich sagen, dass die Detailhändler Migros und Coop nicht nur das Bekanntheitsranking anführen. Auch bei anderen Kategorien wie besondere Vertrauenswürdigkeit, Consideration, Offline- sowie digitale Werbe- und Medienwahrnehmung liefern sich die beiden Brands ein Kopf-an-Kopf-Rennen, wobei die Migros immer leicht vor Coop auf Platz 1 liegt.

Ausserdem hat sich 2022 besonders in der Schweizer Möbelbranche hat vieles getan, was sich in den Ergebnissen deutlich widerspiegelt. Einen nennenswerten absoluten Bekanntheitszuwachs konnte 2022 das österreichische Möbelhaus XXXLutz verzeichnen (+5,1 Prozentpunkte), was wenig überraschend ist, da das Unternehmen auf Expansionskurs ist und Anfang 2022 die Schweizer Möbelkette Lipo übernommen und im August in Dietikon ZH eine zweite Filiale eröffnet hatte.

Was dabei auffällt: Die Kundenzufriedenheit ist bei XXXLutz noch nicht auf Expansionskurs. Mit 19 Prozent belegt das Möbelhaus einen der tiefsten Ränge bei der durchschnittlichen, besonderen Kundenzufriedenheit – bei der direkten Konkurrenz erzielt nur das Möbelhaus Conforama, das Anfang 2023 ausgerechnet von XXXLutz übernommen wurde, einen tieferen Wert (16 Prozent). Auch in der Tendenz zeigt die Kundenzufriedenheit bei XXXLutz seit September 2021 nach unten.

Bei Betrachtung des Zuwachses an «Consideration» – die Wahrscheinlichkeit, künftig (wieder) Kund:in zu sein – so sticht ins Auge, dass sich die beiden Möbelhäuser Livique und Jumbo 2022 mit einem Anstieg von jeweils 5,2 Prozentpunkten besonders positiv positionieren konnten.

Marke Kinder im medialen Rampenlicht

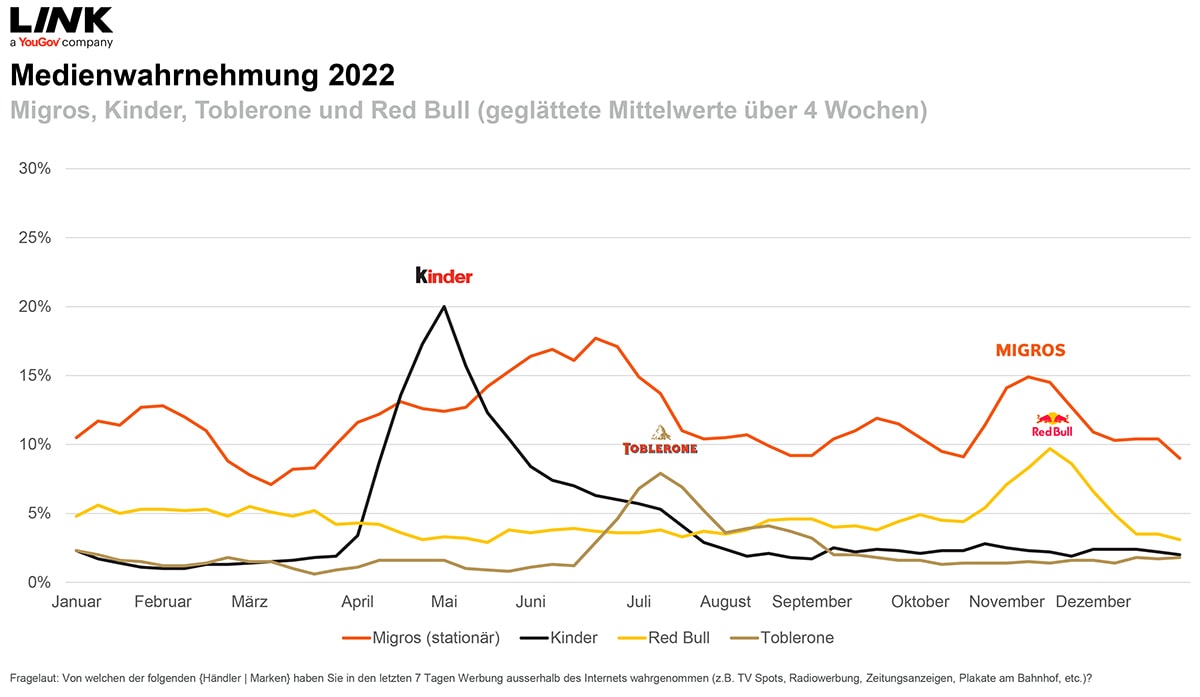

Die Zahlen zur Medienwahrnehmung spiegeln die Reaktion der Gesellschaft auf aktuelle Neuigkeiten zu verschiedenen Marken wider – besonders deutlich wird dies 2022 am Beispiel der Marke Kinder. Mit Start Mitte April stiegen die wahrgenommenen Medienberichte unter den Konsument:innen deutlich an und erreichten Mitte Mai ihren Peak. Dies dürfte mit den Salmonellen-Infektionen in europäischen Fabriken des Herstellers Ferrero zu tun haben, über damals berichtet wurde. Ebenfalls ein mögliches Resultat dieser Berichterstattung ist die im Gesamtjahr tiefere Consideration der Marke Kinder (-4,1 Prozentpunkte), die im Zeitverlauf von April bis Mai besonders stark gesunken ist.

Einen auffallenden Peak in der Medienwahrnehmung hatte ausserdem auch Toblerone, als im Juni bekannt wurde, dass ein Teil deren Produktion von Bern in die Slowakei verlegt wird. Dies hatte zur Folge, dass die Marke bei diversen Kennzahlen – unter anderem Markenvertrauen, wahrgenommene Swissness, Qualitätswahrnehmung und Mehrzahlungsbereitschaft – in der Folge anhaltend darunter litt und sich nur teilweise etwas erholen konnte. So hatten bis im Juni rund 40 Prozent der Schweizer Bevölkerung ein besonders Markenvertrauen in Toblerone, im Juli lag es noch bei rund 32 Prozent. Gegen Ende Jahr stieg dieses wieder, liegt jedoch nach wie vor leicht unter den Werten vor der Bekanntgabe.

Coop-Übernahme stärkt Marke Jumbo

Ende August 2022 wurde publik, dass die sich seit 2021 im Besitz von Coop befindenden Jumbo-Baumärkte mit der Eigenmarke Bau+Hobby zusammengeführt und die Filialen unter der Marke Jumbo weitergeführt werden. Dass dies zur Stärkung der Marke Jumbo unter den Konsumenten geführt hat, zeigen die vorliegenden Daten deutlich: Beispielsweise konnte Jumbo 2022 einen Consideration-Zuwachs von 5 Prozentpunkten, einen Vertrauens-Zuwachs von 4,5 Prozentpunkten und einen Zufriedenheits-Zuwachs von 4,6 Prozentpunkten verzeichnen.

Lindt und Zweifel dominieren die Mehrzahlungsbereitschaft

Bei der Mehrzahlungsbereitschaft zeichnen sich schliesslich mit Lindt und Zweifel deutliche High Performer ab, welche auch ausserhalb der Detailhandels- und der Konsumgüterindustrie an der absoluten Spitze stehen. 2022 waren jeweils über 20 Prozent der Bevölkerung bereit, für Produkte der beiden Marken Lindt oder Zweifel mehr zu bezahlen als für vergleichbare Produkte anderer Marken.

Die zwei Marken heben sich damit insbesondere von den restlichen untersuchten Retail- und FMCG-Marken ab, die allesamt übers ganze Jahr hinweg keine Werte über 20 Prozent erreichten. Nur Ovomaltine kratzt mit durchschnittlich rund 17 Prozent als einziger FMCG-Brand nahe an dieser Marke.

Zur Methodik der Link-Studie

- Grundgesamtheit: Schweizer Wohnbevölkerung im Alter von 15 bis 79 Jahren

- Stichprobengrösse insgesamt: n= ca. 52’000

- Pro Kalenderwoche und Markensegment rund 250 Interviews pro Marke; für diesen Jahresrückblick wurden rollierende, gleitende Mittelwerte über die jeweils letzten vier Kalenderwochen gebildet, das heisst je Datenpunkt und Marke ca. n=1’000

- Vertrauensintervall für Gesamtstichprobe: max. +/- 3,1 Prozent (bei 50%-Verteilung)

- Forschungsmethode: Online-Interviews

- Quotierung/Gewichtung: nach Alter, Geschlecht und Region (Interlocked)

- Zufallsstichproben aus dem Link Online-Panel, das zu 100 Prozent aktiv im Rahmen telefonischer Repräsentativstudien rekrutiert wird und damit mehr als 97 Prozent der relevanten Bevölkerung erreicht; Befragungsteilnehmende werden für jeweils mindestens drei Monate von Folgebefragungen ausgeschlossen

- Befragungszeitraum: 1.1.2022 bis 31.12.2022

{kind=link}